Last Updated on 22 juin 2026 by admin

Vous prévoyez de refaire votre cuisine, d’agrandir votre salon ou d’installer une pompe à chaleur ? Avant tout démarrage, il existe une étape que beaucoup de propriétaires négligent complètement : contacter leur assureur.

Ce que la loi et votre contrat exigent

L’article L113-2 du Code des assurances impose à l’assuré de déclarer toute modification qui aggrave les risques couverts ou crée des risques nouveaux. Certains travaux entrent clairement dans ce cadre, d’autres en sont exemptés.

- Les travaux d’entretien courant (peinture intérieure, remplacement de revêtements de sol, changement d’équipement à l’identique) ne modifient pas le risque assuré et n’imposent aucune déclaration.

- Les travaux structurels, les agrandissements ou les installations nouvelles transforment en profondeur la valeur et la nature du bien, ce qui déclenche l’obligation de déclarer.

- Une omission avérée autorise l’assureur à réduire son indemnisation ou à la refuser, conformément à l’article L113-9 du Code des assurances.

Quels travaux doivent être déclarés ?

Dès que les travaux modifient la structure, la valeur ou le niveau de risque du logement, la déclaration devient obligatoire. Voici les situations les plus courantes.

- Ouverture d’un mur porteur, surélévation d’un étage, changement de toiture ou ajout d’une extension habitable.

- Installation d’une piscine, d’une véranda ou d’un poêle à bois, ainsi que la réfection complète d’une installation électrique.

- Rénovations énergétiques majeures : isolation totale, installation d’une pompe à chaleur ou pose de panneaux solaires en toiture.

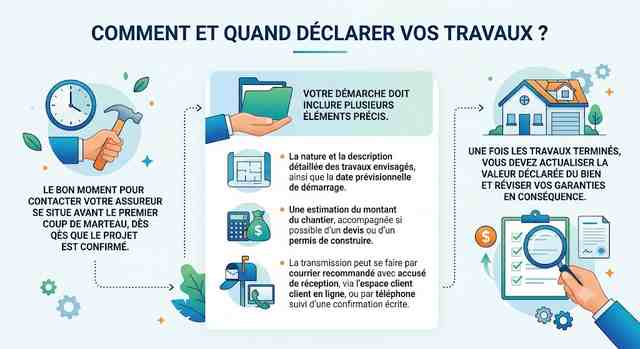

Comment et quand déclarer vos travaux ?

Le bon moment pour contacter votre assureur se situe avant le premier coup de marteau, dès que le projet est confirmé. Votre démarche doit inclure plusieurs éléments précis.

- La nature et la description détaillée des travaux envisagés, ainsi que la date prévisionnelle de démarrage.

- Une estimation du montant du chantier, accompagnée si possible d’un devis ou d’un permis de construire.

- La transmission peut se faire par courrier recommandé avec accusé de réception, via l’espace client en ligne, ou par téléphone suivi d’une confirmation écrite.

- Une fois les travaux terminés, vous devez actualiser la valeur déclarée du bien et réviser vos garanties en conséquence.

Risques financiers en cas de non-déclaration

Ne pas informer son assureur expose à des conséquences concrètes qui peuvent peser lourd en cas de sinistre. Deux risques se cumulent souvent.

- Si un sinistre survient pendant ou après des travaux non déclarés, l’assureur peut contester la prise en charge et résilier le contrat selon l’article L113-9 du Code des assurances.

- Si la valeur réelle du bien dépasse le montant déclaré dans le contrat, l’indemnisation est calculée au prorata. Ce mécanisme de sous-assurance peut réduire significativement le remboursement obtenu.

- À l’inverse, certaines améliorations comme un système d’alarme ou une meilleure isolation peuvent faire baisser la prime, ce qui justifie d’en discuter avec votre assureur.

Travaux DIY, dommages-ouvrage et garantie décennale

Réaliser soi-même les travaux ou confier le chantier à un professionnel modifie votre niveau de couverture et les obligations légales applicables.

- Les travaux DIY engagent votre responsabilité civile vie privée si un dégât touche un tiers, mais certaines garanties sont exclues pour des interventions non réalisées par un professionnel certifié, notamment en électricité et en gaz.

- Pour les travaux de gros œuvre, la loi Spinetta du 4 janvier 1978 impose de souscrire une assurance dommages-ouvrage avant l’ouverture du chantier.

- L’entreprise mandatée doit fournir une attestation de garantie décennale : elle couvre les malfaçons qui apparaissent dans les dix ans suivant la réception, conformément aux articles 1792 et suivants du Code civil.